PONTUAÇÃO VÁLIDA PARA TODOS OS CRC´s DO BRASIL

CONTADORES, AUDITORES, PERITOS,

CONTROLLERS, ESTUDANTES E DEMAIS INTERESSADOS EM:

Cumprir os pontos exigidos pelo Programa de Educação Profissional Continuada (PEPC) do CFC/CRCs

Adquirir conhecimento para se desenvolver em suas carreiras

DIFERENCIAL!

Nosso corpo docente possui vivência em ambientes dinâmicos e multiculturais,

o que proporciona amplo aprendizado aos nossos alunos. Além de treinamentos técnicos, contamos com treinamentos comportamentais, de liderança e coaching com profissionais sêniores, especialmente pensados para Contadores, Auditores, Peritos, Controllers e outros profissionais de áreas relacionadas.

SAIA NA FRENTE!

Sua chance de se diferenciar do mercado

Cumpra seus pontos exigidos pelo CFC na Academia Athros

MAIS DE 25 ANOS

DE EXPERIÊNCIA

NO MERCADO

CORPO DOCENTE COM

PROFISSIONAIS

RENOMADOS

CURSOS ONLINE

E PRESENCIAIS

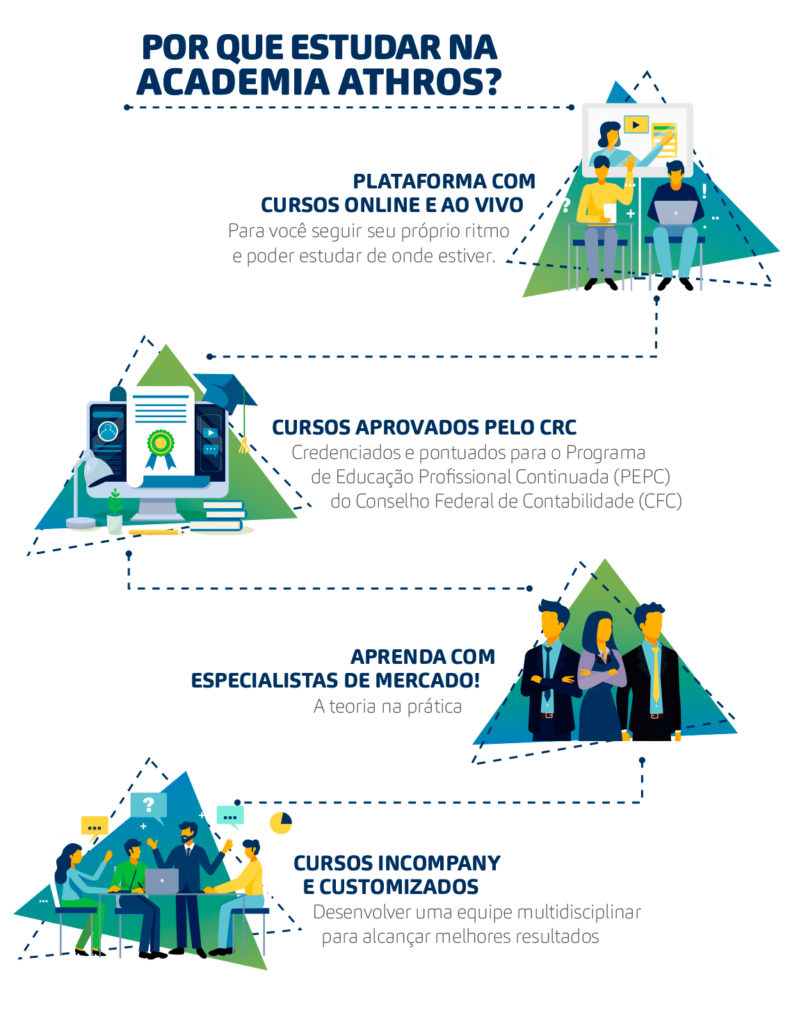

Como a Academia Athros pode me ajudar?

Se você é

PROFISSIONAL DA ÁREA

estará enquadrado nas exigências da NBC PG

12 e poderá adquirir conhecimentos técnicos e

de desenvolvimento humano para atingir suas

metas e seu crescimento profissiona.

Se você é

ESTUDANTE

terá conhecimento para se diferenciar

e estar melhor preparado para ingressar

no mercado de trabalho.

Se você é

GESTOR

terá conhecimento para orientar

sua equipe

mais assertivamente e alcançar uma melhor

gestão dos negócios empresariais.

Cursos credenciados pelo CRC

Cursos credenciados pelo CRC

IMOBILIZADO

IFRS 16/CPC 06(R2) - Imobilizado

TRIBUTOS

SOBRE O LUCRO

IAS 12/CPC 32 - Tributos

Sobre o Lucro

CUSTOS DE

EMPRÉSTIMOS

IAS 23/CPC20 (R1) - Custos

de Empréstimos

INVESTIMENTO

IAS 28/CPC18 (R2) - Investimento em

Coligada, Controlada e

Empreendimento

PONTUAÇÃO

AUD: 4, CMN: 4, SUSEP: 4, ProGP: 4, Perito: 4, PREVIC: 4, ProRT: 4

CARGA HORÁRIA

4 horas

PROGRAMA

Definição, Procedimentos/Testes, e Formalização de WPS:

1. Caixa: a) Fundo Fixo b) Caixa Flutuante

2. Equivalentes de Caixa

3. Depósitos bancários à vista: a) contas livre movimentação; b) contas bancárias negativas; c) data de contabilização de cheque; d) conciliações bancárias; e) situações especiais

4. Numerários em trânsito

5. Aplicações de liquidez imediata

6. Moedas Digitais

7. Procedimentos de circularização em caixa e equivalentes de caixa

PONTUAÇÃO

AUD: 4, CMN: 4, SUSEP: 4, ProGP: 4, Perito: 4, PREVIC: 4, ProRT: 4

CARGA HORÁRIA

4 horas

PROGRAMA

Objetivo

Alcance

Definições

Base Fiscal

Reconhecimento de Passivos e Ativos Fiscais

Correntes

Reconhecimento de Passivos e Ativos Fiscais Diferidos

Diferença Temporária Tributável

Diferença Temporária Dedutível

Prejuízos e Créditos Fiscais Não Utilizados

Remensuração de Ativo Fiscal Diferido Não Reconhecido Não Reconhecido

Investimento em Controlada, Filial e Coligada e Interesses em Empreendimento Sob Controle Conjunto (Joint Ventures)

Mensuração

Reconhecimento de Tributo Diferido e Corrente

Itens Reconhecidos no Resultado

Itens Reconhecidos Fora da Demonstração do Resultado

Tributo Diferido Advindo de Combinação de Negócios

Tributo Corrente e Diferido Advindo

Tributo Corrente e Diferido Advindo de Transação com Pagamento Baseado em Ações

Apresentação

Ativos e Passivos Fiscais Despesa Tributária

Divulgação

PONTUAÇÃO

AUD: 8, CMN: 8, SUSEP: 8, ProGP: 8, Perito: 8, PREVIC: 8, ProRT: 8

CARGA HORÁRIA

8 horas

HORÁRIA

Objetivo

Alcance

Definições

Benefícios de Curto Prazo

Reconhecimento e Mensuração

Divulgação

Benefícios Pós-Emprego: Distinção Entre Plano de Contribuição Definida e Plano de Benefício Definido

Plano Multiempregadores

Plano de Benefício Definido Que Compartilha Riscos Entre Várias Entidades Sob Controle Comum

Plano de Previdência Social

Seguro Benefício

Benefícios Pós-Emprego: Plano de Contribuição Definida

Reconhecimento e Mensuração

Divulgação

Benefícios Pós-Emprego: Plano de Benefício Definido

Reconhecimento e Mensuração

Reconhecimento e Mensuração: Valor Presente de Obrigação Por Benefício Definido e Custo do Serviço Corrente

Reconhecimento e Mensuração: Ativos do Plano

Combinação de Negócios

Redução (Curtailment) e Liquidação (Settlement)

Apresentação Divulgação

Outros Benefícios de Longo Prazo de Empregados

PONTUAÇÃO

AUD: 4, CMN: 4, SUSEP: 4, ProGP: 4, Perito: 4, PREVIC: 4, ProRT: 4

CARGA HORÁRIA

4 horas

PROGRAMA

Alcance

Definições

Reconhecimento

Divulgação

Disposições Transitórias Alcance

Definições

Reconhecimento

Divulgação

Disposições Transitórias

PONTUAÇÃO

AUD: 8, CMN: 8, SUSEP: 8, ProGP: 8, Perito: 8, PREVIC: 8, ProRT: 8

CARGA HORÁRIA

8 horas

PROGRAMA

Objetivo

Alcance

Definições

Influência Significativa

Método da Equivalência Patrimonial

Aplicação do Método da Equivalência Patrimonial

Exceções à Aplicação do Método da Equivalência Patrimonial

Classificação Como Mantido Para Venda

Descontinuidade do Uso do Método da Equivalência Patrimonial

Mudanças na Participação Societária

Procedimentos Para o Método da Equivalência Patrimonial

Perdas Por Redução ao Valor Recuperável

Demonstrações Separadas

Disposições Transitórias

PONTUAÇÃO

AUD: 8, CMN: 8, SUSEP: 8, ProGP: 8, Perito: 8, PREVIC: 8, ProRT: 8

CARGA HORÁRIA

8 horas

PROGRAMA

Introdução

Objetivos Transação de Leasing (Arrendamento Mercantil)

Mensuração Inicial / Subsequente

Aspectos de Apresentação

Registro do Arrendamento no Arrendatário

Registro do Arrendamento no Arrendador

Principais Diferenças Entre IAS 17 E IFRS 16

PONTUAÇÃO

AUD: 3, CMN: 3, SUSEP: 3, ProGP: 3, Perito: 3, PREVIC: 3, ProRT: 3

CARGA HORÁRIA

3 horas

PROGRAMA

1- O Cooperativismo (História);

2- Exemplos de sistemas cooperativista;

3- Introdução e Objetivo da ITG 2004;

4- Conceitos da Lei das Cooperativas (Lei n° 5.764/71);

5- Limitação da ITG 2004 Órgãos regulamentadores;

6- Conceito da ITG 14 Cotas em Entidades Cooperativas;

7- Enquadramento CPC Full x CPC PME;

8- Aspectos específicos de contabilização;

9- Tributação das Sociedades Cooperativas; e

10 Conclusão e dúvidas.

PONTUAÇÃO

AUD: 8, CMN: 8, SUSEP: 8, ProGP: 0, Perito: 8, PREVIC: 0, ProRT: 0

CARGA HORÁRIA

8 horas

PROGRAMA

1. Estrutura das normas contábeis

2. Alcance

3. Auditoria de demonstrações contábeis

4. Objetivos gerais do auditor

5. Definições

6. Requisitos e aplicação

PONTUAÇÃO

AUD: 4, CMN: 4, SUSEP: 4, ProGP: 0, Perito: 4, PREVIC: 0, ProRT: 0

CARGA HORÁRIA

4 horas

PROGRAMA

1- Alcance da norma

2- Eventos subsequentes – definição

3– Objetivos do auditor

4- Definições

5- Requisitos Situações a serem consideradas

6- Exemplos

7- Conclusão

8- Dúvidas

PONTUAÇÃO

AUD: 4, CMN: 4, SUSEP: 4, ProGP: 0, Perito: 4, PREVIC: 0, ProRT: 0

CARGA HORÁRIA

4 horas

PROGRAMA

1- Definição da amostra, tamanho e seleção dos itens para teste

2- Execução de procedimentos de auditoria

3- Projeção de distorções

4- Avaliação do resultado da amostragem em auditoria

PONTUAÇÃO

AUD: 4, CMN: 0, SUSEP: 0, ProGP: 4, Perito: 4, PREVIC: 0, ProRT: 4

CARGA HORÁRIA

4 horas

PROGRAMA

Definição, Procedimentos/Testes e Formalização de WPS

1. Impostos Incidentes sobre a receita: a) IPI a recolher b) ICMS a recolher c) Cofins e Pis a recolher d) ISS a recolher

2. Impostos Incidentes sobre o lucro: a)imposto de renda a pagar b)contribuição social a pagar

3. Impostos Retidos na Fonte: a) IIRF imposto de renda retido na fonte a recolher b) contribuições sociais retidas na fonte a recolher

PONTUAÇÃO

AUD: 4, CMN: 0, SUSEP: 0, ProGP: 4, Perito: 4, PREVIC: 0, ProRT: 4

CARGA HORÁRIA

4 horas

PROGRAMA

Definição, Procedimentos/Testes e Formalização de Wps

1. Contabilização de folha de pagamento,

2. Razoalidade entre gastos com Folha de Pagamento Versus Quantidade de Colaboradores Ativos (informados no Caged.)

3. Cálculo global dos tributos e encargos

4. Apresentação no resultado, dos gastos com folha de pagamento: Custos ou Despesas?

PONTUAÇÃO

AUD: 4, CMN: 4, SUSEP: 4, ProGP: 4, Perito: 4, PREVIC: 0, ProRT: 4

CARGA HORÁRIA

4 horas

PROGRAMA

Definição;

Surgimento da Receita;

Objetivo do Pronunciamento;

Aplicação do Pronunciamento;

Alcance do Pronunciamento;

Reconhecimento;

Mensuração Divulgação.

PONTUAÇÃO

AUD: 4, CMN: 4, SUSEP: 4, ProGP: 4, Perito: 4, PREVIC: 4, ProRT: 4

CARGA HORÁRIA

4 horas

PROGRAMA

Alcance,

Definições,

Relação entre provisão e passivo contingente,

Reconhecimento,

Mensuração,

Valor Presente,

Evento Futuro,

Aplicação de Regras de Reconhecimento e de mensuração,

Perda Operacional Futura,

Reestruturação, e

Divulgação

PONTUAÇÃO

AUD: 4, CMN: 4, SUSEP: 4, ProGP: 4, Perito: 4, PREVIC: 4, ProRT: 4

CARGA HORÁRIA

4 horas

PROGRAMA

Alcance da Norma

Eventos subsequentes – definição

Objetivos do auditor

Definições

Requisitos Situações a serem considerados

Exemplos

Conclusão

Dúvidas

PONTUAÇÃO

AUD: 8, CMN: 8, SUSEP: 8, ProGP: 0, Perito: 8, PREVIC: 0, ProRT: 0

CARGA HORÁRIA

8 horas

PROGRAMA

Determinação da materialidade no planejamento e na execução de uma auditoria;

Revisão no decorrer da auditoria;

Documentação;

Aplicação e outros materiais explicativos;

Materialidade e risco de auditoria;

Determinação da materialidade no planejamento e na execução de auditoria; e

Revisão no processo da auditoria.

PONTUAÇÃO

AUD: 8, CMN: 8, SUSEP: 8, ProGP: 8, Perito: 8, PREVIC: 8, ProRT: 8

CARGA HORÁRIA

8 horas

PROGRAMA

Objetivo;

Definições;

Reconhecimento;

Mensuração;

Depreciação;

Redução ao valor recuperável de ativos

Baixa e

Divulgação.

PONTUAÇÃO

AUD: 4, CMN: 4, SUSEP: 4, ProGP: 0, Perito: 4, PREVIC: 0, ProRT: 0

CARGA HORÁRIA

4 horas

PROGRAMA

1- Vigência;

2- Objetivos;

3- Definições;

4- Elaboração tempestiva da documentação de auditoria;

5- Documentação dos procedimentos de auditoria executados e da evidência de auditoria obtida; e

6- Montagem do arquivo final de auditoria.

PONTUAÇÃO

AUD: 3, CMN: 3, SUSEP: 3, ProGP: 0, Perito: 3, PREVIC: 0, ProRT: 0

CARGA HORÁRIA

3 horas

PROGRAMA

1. Alcance

2. Objetivo dos testes

3. Reconhecimento de receita e despesa

4. Mensuração

5. Despesas testadas em conexão com as contas do balanço patrimonial

6. Testes dos custos de vendas, folha de pagamento, serviços de terceiros

7. Receitas e despesas financeiras

PONTUAÇÃO

AUD: 4, CMN: 0, SUSEP: 0, ProGP: 4, Perito: 4, PREVIC: 0, ProRT: 4

CARGA HORÁRIA

4 horas

PROGRAMA

Documentos obrigatórios no prontuário do empregado;

Cálculos dos proventos e descontos, hora extra, adicionais, IRRF, vale transporte, etc.;

Exemplo de cálculo e conferência; e

Exemplo de contabilização e papéis de trabalho.

PONTUAÇÃO

AUD: 8, CMN: 8, SUSEP: 8, ProGP: 0, Perito: 8, PREVIC: 0, ProRT: 0

CARGA HORÁRIA

8 horas

Programa

Introdução.

Alcance.

Papel da comunicação.

Objetivo. Definições.

Requisitos responsáveis pela governança.

Quando todos os responsáveis pela governança estão envolvidos na administração da entidade.

Assuntos a serem comunicados.

Responsabilidade do auditor em relação à auditoria das demonstrações contábeis.

Alcance e época planejados da auditoria.

Constatações significativas decorrentes da auditoria.

Independência do auditor.

Processo de comunicação.

Estabelecimento do processo de comunicação.

Forma de comunicação.

Oportunidade das comunicações.

Adequação do processo de comunicação.

Documentação.

PONTUAÇÃO

AUD: 4, CMN: 4, SUSEP: 4, ProGP: 4, Perito: 4, PREVIC: 4, ProRT: 4

CARGA HORÁRIA

4 horas

PROGRAMA

Conceituação e disposições gerais;

Classificação das contas no balanço patrimonial;

Toda alteração de contrato em moeda estrangeira devem ser registrado/atualizados no BACEN;

Planilha de cálculo do referido empréstimo/financiamento;

Elementos básicos que devem constar no contrato de empréstimos/financiamentos;

Exemplo de contabilização de aquisição de empréstimos/financiamentos, encargos financeiros, impostos incidentes na operação e liquidação.

PONTUAÇÃO

AUD: 8, CMN: 0, SUSEP: 0, ProGP: 8, Perito: 8, PREVIC: 8, ProRT: 8

CARGA HORÁRIA

8 horas

PROGRAMA

DEFINIÇÃO, PROCEDIMENTOS/TESTES, E, FORMALIZAÇÃO DE WPS:

1. Definição de Provisão e Passivo;

2. Definição de Provisão de Férias e Provisão de 13º Salário;

3. Definição de encargos e impostos sobre Provisão de Férias e Provisão de 13º Salário;

4. Cálculo de Provisão de Férias, Provisão de 13º Salário, e, os respectivos encargos e impostos;

5. Apropriação mensal de Provisão de Férias, Provisão de 13º Salário, e, os respectivos encargos e impostos;

6. Cálculo das médias;

7. Exemplos de contabilização e papéis de trabalho.

PONTUAÇÃO

AUD: 8, CMN: 8, SUSEP: 8, ProGP: 8, Perito: 8, PREVIC: 8, ProRT: 8

CARGA HORÁRIA

8 horas

PROGRAMA

1. Alcance;

2. Objetivo dos testes;

3. Reconhecimento de receita;

4. Mensuração;

5. Circularização;

6. Teste alternativo; 7

. Conversão de moeda estrangeira;

8. Valor presente;

9. Aging;

10. Reconhecimento de PECLD; e

11. Divulgação.

PONTUAÇÃO

AUD: 8, CMN: 8, SUSEP: 8, ProGP: 8, Perito: 8, PREVIC: 8, ProRT: 8

CARGA HORÁRIA

8 horas

PROGRAMA

1. Noções introdutórias sobre o Regime da Substituição Tributária

1.1. Objetivo

1.2. Relação Estado x Contribuinte

2. Principais normas contendo a previsão legal da Substituição Tributária

2.1. Constituição Federal

2.2. Lei Complementar nº 87/1996

2.2. Convênio ICMS nº 142/2018

2.5. Regulamentação no Estado de São Paulo – Decreto 45.490/00

3. Tipos de Substituição Tributária (para frente, para trás e antecipação tributária)

3.1. Definição de cada tipo

3.2. Aplicabilidade

3.3. Regras a serem observadas

3.4 Mercadorias Sujeitas ao Regime de Substituição Tributária

3.5. Código Especificador de Substituição Tributária (CEST)

3.6. Exemplos práticos

4. Substituição Tributária nas Operações Internas – RICMS/SP – Decreto 45.490/00

4.1. Abrangência

5. Substituição Tributária nas Operações Interestaduais – Convênio ICMS 142/2018 e alterações posteriores

5.1. Necessidade de Convênio / Protocolo

5.1. Diferencial de alíquotas (saída para contribuinte do ICMS destinado a uso/consumo e ativo) – atualizado com as Regras da Lei Complementar 190/2022

6. Operações Interestaduais sem Convênio / Protocolo (operações de entradas e saídas)

6.1 Antecipação tributária

6.2 Responsabilidade pelo recolhimento do imposto

6.3 Regimes Especiais

7. Hipóteses de Inaplicabilidade da Substituição Tributária

8. Base de Cálculo

8.1. Definição por MVA

8.2. IVA ST Normal ou Ajustado

9. Complemento / Ressarcimento

9.1. Hipóteses de Ressarcimento

9.2. Complemento da base de cálculo do ICMS-ST

9.3. Regime Optativo de Tributação (ROT – Convênio 67/19)

PONTUAÇÃO

AUD: 4, CMN: 4, SUSEP: 4, ProGP: 4, Perito: 4, PREVIC: 4, ProRT: 4

CARGA HORÁRIA

4 horas

PROGRAMA

1. Aspectos Constitucionais do ICMS

2. Regras Gerais do ICMS

– fato gerador;

– base de cálculo;

– alíquotas (operações internas e interestaduais);

– operações interestaduais – Emenda Constitucional 87/15

3. Tributação em situações especiais

– suspensão

– diferimento;

– isenção total;

– isenção parcial;

– base de cálculo reduzida

4. Créditos

– não cumulatividade

– matéria-prima

– produtos intermediários;

– materiais de embalagem;

– ativos imobilizados;

– energia elétrica;

– fretes

5. Vedação e estorno dos créditos

PONTUAÇÃO

AUD: 4, CMN: 4, SUSEP: 4, ProGP: 4, Perito: 4, PREVIC: 4, ProRT: 4

CARGA HORÁRIA

4 horas

PROGRAMA

PONTUAÇÃO

AUD: 8, CMN: 8, SUSEP: 8, ProGP: 8, Perito: 8, PREVIC: 8, ProRT: 8

CARGA HORÁRIA

8 horas

PROGRAMA

PONTUAÇÃO

AUD: 8, CMN: 8, SUSEP: 8, ProGP: 8, Perito: 8, PREVIC: 8, ProRT: 8

CARGA HORÁRIA

8 horas

PROGRAMA

PONTUAÇÃO

AUD: 8, CMN: 8, SUSEP: 8, ProGP: 8, Perito: 8, PREVIC: 8, ProRT: 8

CARGA HORÁRIA

8 horas

PONTUAÇÃO

AUD: 4, CMN: 4, SUSEP: 4, ProGP: 4, Perito: 4, PREVIC: 4, ProRT: 4

CARGA HORÁRIA

4 horas

PROGRAMA

1. INTRODUÇÃO

2. OCORRÊNCIA DO FATO GERADOR (IRRF, CSRF, INSS)

3. BASE DE CÁLCULO

4. DESTAQUE NO DOCUMENTO FISCAL

5. DISPENSA DA RETENÇÃO

6. RESPONSABILIDADE

7. TRATAMENTO DO IMPOSTO RETIDO E DAS CONTRIBUIÇÕES RETIDAS

8. SIMULTANEIDADE DE SERVIÇOS – INDISSOCIÁVEIS

9. DARF E VENCIMENTO

10. FALTA DE RECOLHIMENTO

11. INFORME DE RENDIMENTOS

12. REFLEXO NAS OBRIGAÇÕES ACESSÓRIAS

A ACADEMIA ATHROS FOI FEITA PARA VOCÊ

Entre em contato conosco